BLOG DEL BANCO SANTANDER

![]()

Tot el que cal saber sobre el model 145

PYMES Y NEGOCIOS I 27 de gener de 2021

Visualitzador de contingut web

Accions

Visualitzador de contingut web

Accions

BLOG DEL BANCO SANTANDER

![]()

PYMES Y NEGOCIOS I 27 de gener de 2021

Visualitzador de contingut web

Accions

Visualitzador de contingut web

Accions

El model 145 és un formulari de l'Agència Tributària relacionat amb l'impost sobre la renda de les persones físiques (IRPF) a través del qual el contribuent comunica al seu pagador (normalment, la seva empresa) la seva situació personal i familiar, la qual cosa determinarà el percentatge de retenció de l'IRPF que s'aplicarà en la seva nòmina.

Es tracta d'un document que serà clau en la declaració de la renda d'aquell exercici, que presentaràs l'any següent, ja que servirà per calcular la retenció de l'IRPF que s'aplicarà en la nòmina cada mes. Per tant, la precisió amb la qual emplenis el model 145 serà fonamental per rebre un salari net major o menor.

Hisenda obliga el teu pagador, és a dir, la companyia per a la qual treballes, a descomptar-te una part dels teus ingressos en previsió dels impostos que hauràs de pagar després en la declaració de la renda. En aquest sentit, la teva situació familiar (si tens persones a càrrec o ets família nombrosa) o personal (per exemple, si tens una discapacitat) influirà a l'hora d'establir el percentatge de retenció.

El més habitual és que emplenis el model 145 quan comences a treballar en una empresa, així com quan es produeix alguna modificació en les circumstàncies personals i familiars que havies comunicat anteriorment. De fet, la comunicació de dades s'ha d'efectuar amb anterioritat al primer dia de cada any o de l'inici de la relació contractual amb l'empresa, reflectint la teva situació personal i familiar d'aquell moment.

Tanmateix, com que a molts empleats se'ls oblida informar l'empresa sobre aquests canvis, no saben que ho han de fer o desconeixen com fer-ho, moltes empreses solen demanar als seus treballadors que l'emplenin a la darreria de l'any per recollir les variacions que es puguin haver produït i que puguin donar lloc a un canvi en la retenció de l'IRPF en la nòmina.

Si no es produeixen variacions en les circumstàncies familiars o personals, no caldrà reiterar en cada exercici la comunicació de dades al pagador.

Si canvien les teves circumstàncies personals i familiars un cop presentat el model 145 i això suposa un tipus de retenció menor, per exemple, pel naixement d'un fill, podràs presentar novament el model. Les modificacions faran efecte des de la data de comunicació, sempre que quedin almenys cinc dies per a la confecció de la següent nòmina.

Si es produeix un canvi en la teva situació personal o familiar que suposi l'aplicació d'un tipus de retenció més elevat, ho hauràs de comunicar a la teva empresa en el termini de deu dies naturals a partir de la data de la modificació. El nou percentatge de retenció de l'IRPF s'aplicarà en la següent nòmina, sempre que quedin almenys cinc dies per a la seva confecció.

Si prefereixes no comunicar al teu pagador alguna de les dades que se sol·liciten en el model 145, la retenció de l'IRPF que et practiqui l'empresa podria resultar superior a la que et correspon. En aquest cas, en presentar la declaració de la renda d'aquell exercici, si t'han retingut més diners dels que et pertocarien per les teves circumstàncies, podries recuperar la diferència.

A més, tingues en compte que la inclusió de dades falses, incompletes o inexactes en el model 145 o la no comunicació de variacions en la teva situació personal o familiar que, si haguessin estat conegudes pel pagador, haurien determinat una retenció superior, es considera infracció tributària. Aquesta infracció pot ser sancionada amb una multa del 35% al 150% de les quantitats que t'haguessin deixat de retenir per aquesta causa.

Recorda que, si hi ha qualsevol dada incorrecta en el model 145, seràs tu qui haurà d'assumir les conseqüències i no la teva empresa, a qui correspon únicament calcular el percentatge de retenció que aplicarà en les teves nòmines en funció de la informació que hagis aportat.

El model 145 és un formulari que consta de set apartats en els quals se sol·licita informació sobre la teva situació personal i familiar. A continuació t'expliquem com s'emplenen els diferents apartats i quines dades se sol·liciten.

El primer apartat és el destinat a les teves dades personals, és a dir, hauràs d'emplenar-hi el teu nom, cognoms, data de naixement i document d'identitat. A més, hauràs de respondre sobre:

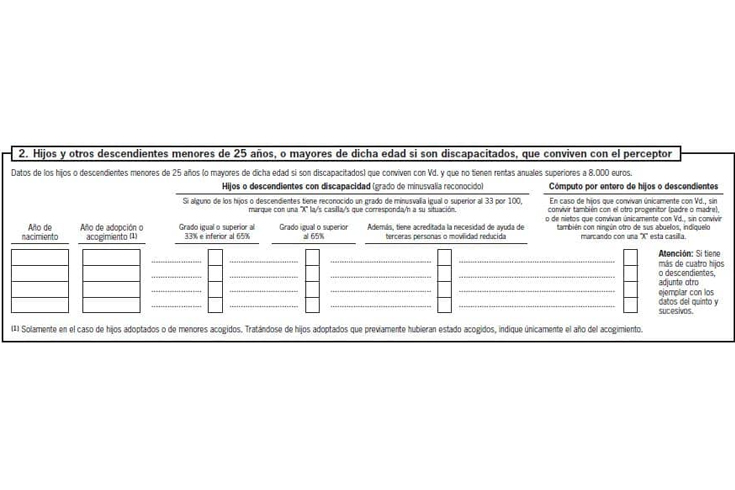

Hauràs d'emplenar aquest apartat amb les dades corresponents si tens fills o altres descendents (per exemple, nets), menors de 25 anys o discapacitats de qualsevol edat, que convisquin amb tu i no tinguin rendes superiors als 8.000 euros anuals.

Si els descendents conviuen només amb tu i no hi ha custòdia compartida, és a dir, en cas de famílies monoparentals, has de marcar la casella "Còmput per enter de fills o descendents".

Si tens ascendents (pares, avis) a càrrec teu més grans de 65 anys i que no tinguin rendes anuals superiors als 8.000 €, ho hauràs d'indicar. També s'hi hauran de consignar els ascendents amb alguna discapacitat que convisquin amb tu, encara que siguin menors de 65 anys.

En cas que hagis de pagar una pensió alimentària als teus fills o una compensació al teu cònjuge, ho hauràs d'indicar en aquest apartat sempre que estiguin fixades per decisió judicial.

Hauràs d'emplenar aquest apartat del model 145 si fas algun tipus de pagament per la compra o rehabilitació del teu habitatge habitual utilitzant finançament aliè, és a dir, a través d'una hipoteca. Això sí, només l'hauràs d'emplenar si vas comprar l'habitatge abans del 2013 i si no guanyes més de 33.007,2 €.

Els dos últims apartats fan referència senzillament a la inclusió de la signatura per part de l'empresa i del treballador. S'hi afegeix un justificant de recepció que haurà de signar la teva empresa per confirmar que fa les retencions d'acord amb les dades que figuren al model 145.

El model 145 no es presenta davant l'Agència Tributària, sinó que s'ha de lliurar emplenat a l'empresa o l'entitat pagadora. Serà l'empresa qui conservi una còpia del model per posar-lo a disposició d'Hisenda si li ho sol·liciten.

Si ets autònom, pots informar-te sobre les solucions financeres específiques de Banco Santander per a autònoms.

Visualitzador de contingut web

Accions

Valorar aquest article

Tu valoración ha sido guardada.

Visualitzador de contingut web

Accions

Posts relacionats