BLOG DEL BANCO SANTANDER

![]()

Entender la nómina: guía para saber interpretar la nómina

AHORRO E INVERSIÓN I 24 de marzo de 2021

Visor de contenido web

Acciones

Visor de contenido web

Acciones

BLOG DEL BANCO SANTANDER

![]()

AHORRO E INVERSIÓN I 24 de marzo de 2021

Visor de contenido web

Acciones

Visor de contenido web

Acciones

*Post actualizado a enero de 2024

Pese a la importancia que tiene la nómina en nuestras vidas, seguro que en más de una ocasión te han asaltado las dudas cuando te has puesto a analizarla detenidamente, porque no tenías claros algunos de los conceptos que aparecen en ella. Para que no te vuelva a pasar, te ofrecemos una guía para entender tu nómina: en qué consiste este documento, qué información debe reflejar y sus puntos clave.

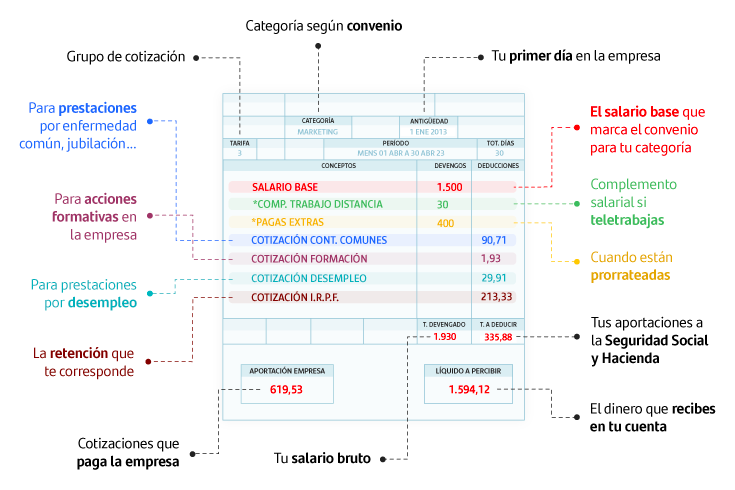

La nómina es un documento que la empresa tiene que entregar obligatoriamente a cada trabajador. En ella, aparecen reflejados una serie de datos sobre la compañía, el tipo de trabajo que has realizado, el periodo trabajado, así como diferentes cantidades económicas. Es el recibo del pago de tu salario, pero también el justificante de lo que, como trabajador, has pagado a la Seguridad Social, así como de las retenciones que te han practicado a cuenta del Impuesto sobre la Renta de Personas Físicas (IRPF). Además, al ir completada y firmada por la empresa, es un documento que tiene valor legal en caso de que haya algún problema relacionado con la misma.

La nómina actúa como un justificante de los pagos realizados a la Seguridad Social y las retenciones del IRPF pero también como un recibo de salarios, y como tal, debe contener información relativa al tipo de trabajo realizado y a las cantidades percibidas por diferentes conceptos.

La empresa debe referenciar datos básicos sobre su actividad como:

También deben aparecer los datos básicos del trabajador:

Estos datos hacen referencia a la relación entre el empresario y el trabajador. Se considera la información básica que debe aparecer en una nómica aunque se pueden añadir más especificaciones.

A continuación, detallaremos las diferentes partes de una nómina así como los datos que deben aparecer en cada una de ellas.

Las partes básicas de una nómina en 2024 son:

En cada una de las partes encontrarás datos diferentes que debes conocer para interpretar correctamente este documento.

La normativa obliga a incluir una serie de datos en la nómina, que sirven para identificar la empresa y a ti como trabajador ante el Servicio Público de Empleo Estatal (SEPE), la Seguridad Social y la Agencia Tributaria. ¿Qué información debe constar en el encabezado de una nómina?

En la parte de la empresa aparecerá:

En la parte del trabajador figurará:

El periodo de liquidación de la nómina también debe aparecer en este apartado.

Estos datos se pueden ampliar con otras especificaciones, como el convenio del que depende el trabajador, la cuenta corriente del empleado y algún otro dato.

Los devengos son los ingresos que recibes por los servicios que has realizado en el mes al que corresponde la nómina. Equivalen a tu retribución total bruta y se distribuyen en dos categorías.

Las percepciones o devengos salariales de la nómina son las cantidades que te entregan como retribución a tu trabajo. Normalmente, se distinguen varias partidas, cuya suma es lo que se denomina salario bruto. Dentro de estos conceptos se pueden encontrar:

Son esos bienes y servicios que recibes de la empresa pero que no tributan como salario. No tienen deducción de IRPF y algunas de ellas tampoco cotizan a la Seguridad Social.

Se consideran devengos no salariales los siguientes:

Las deducciones en una nómina comprenden los pagos que hace el empresario a la Seguridad Social para cubrir una eventual baja por incapacidad, tu futura pensión o tu seguro de desempleo y que se restan de tus ingresos. También te deducirá una retención que corresponde a un adelanto del impuesto sobre la renta, cuyo importe final se concretará cuando hagas tu declaración. Las principales deducciones que podrás ver en tu nómina son:

Las aportaciones del trabajador a las cotizaciones a la Seguridad Social y que incluyen:

Es un adelanto de lo que te corresponde contribuir a este impuesto en la Declaración de la Renta, en la que se concretará la cifra exacta. El porcentaje de esta retención no es fijo, ya que dependerá de lo que ganes (puesto que es un gravamen progresivo), de tus circunstancias personales y familiares (estado civil, número de hijos, personas a tu cargo, grado de discapacidad…). El mínimo que se debe retener es un 2%, pero se puede ajustar. La media ronda el 15%. El modelo 145 que cubres cuando empiezas a trabajar o cuando cambian tus circunstancias determinará el porcentaje de retención del IRPF que se aplicará en tu nómina.

Tienes derecho a recibir anticipos a cuenta del trabajo ya realizado antes de que llegue el día de pago. En ese caso, la deducción correspondiente al dinero solicitado se recogerá en este apartado.

Este valor es correspondiente a la cuantía en que se valoraron los productos en especie que ya se habían incluido en el apartado de devengos como “salario en especie”.

Aquí se pueden incluir las cuotas sindicales, si se da el caso.

Conocida la suma de los devengos, por un lado, y de las deducciones, por el otro, por fin sabrás cuanto te va a ingresar la empresa en tu cuenta. El líquido a percibir es el salario neto, el que realmente va a llegar a tu bolsillo. Se calcula restando del total devengado la cantidad que hay que deducir.

En la parte inferior de la nómina tiene que aparecer también un bloque en el que la empresa, el pagador, incluya su firma y/o sello, que vendrá acompañado por la fecha de entrega de la nómina y un espacio para el llamado ‘recibí’, donde el trabajador tiene que firmar y poner la fecha en la que lo ha recibido (en caso de que la empresa se quede con una copia). De manera opcional, puede aparecer también el número de cuenta en el que se hace el ingreso.

Lo habitual es que el devengo de las pagas extraordinarias sea de carácter anual o semestral. Las pagas extras se generan desde el día en que se paga la anterior, es decir, si el devengo es anual, la paga extra de Navidad se genera por el periodo trabajado entre el 1 de enero y el 31 de diciembre del año correspondiente, y si el devengo es semestral, por el periodo trabajado entre el 1 de julio y el 31 de diciembre.

Las pagas extras pueden cobrarse en los meses que correspondan o bien prorrateadas, es decir, repartidas en las doce mensualidades. Será el convenio colectivo el que determine su forma de abono.

Estén prorrateadas o no, el trabajador cotiza a la Seguridad Social por las pagas extras cada mes en su nómina. Así lo verás especificado dentro del apartado de contingencias comunes de la nómina.

Si no están prorrateadas, el mes de cobro de la paga extra (normalmente junio o julio, y diciembre) se retendrá solo el porcentaje correspondiente al IRPF, ya que las cotizaciones a la Seguridad Social ya las has abonado mes tras mes.

¿Qué ocurre si la empresa no nos entrega nuestra nómina? Según establece el art. 29 del Estatuto de los Trabajadores, la liquidación y el pago del salario se harán puntual y documentalmente en la fecha y lugar convenidos y “la documentación del salario se realizará mediante la entrega al trabajador de un recibo individual y justificativo del pago de este”. Esta entrega puede realizarse en papel o por correo electrónico. No entregar la nómina o hacerlo de manera incorrecta, por tanto, está sancionado. La Ley sobre Infracciones y Sanciones en el Orden Social establece que:

En caso de que una vez reclamadas, no recibas las nóminas puedes recurrir a la vía judicial para solicitar las nóminas por escrito.

¿Ya conoces mejor tu nómina? ¿Sabes qué información contiene y por qué debes guardarla para posibles reclamaciones o solicitudes? Comprueba que se aplican las deducciones correctas y compara el salario bruto anual para constatar si ha variado.

Si buscas una cuenta nómina para domiciliar tus ingresos infórmate sobre la gama de cuentas corrientes del Santander. Si quieres también puedes calcular el sueldo neto con nuestra calculadora.

Visor de contenido web

Acciones

Valora este artículo

Tu valoración ha sido guardada.

Visor de contenido web

Acciones

Visor de contenido web

Acciones

Posts relacionados